这条上市之路可谓是坎坷至极,公司曾于2021年和2023年三次向港交所递交招股书,都没有成功“上岸”。现在,KK集团第四次更新招股书,摩根士丹利为其保荐人。

文丨金融八卦女作者:邓碧萝小腰总

· ··

近期,KK集团又更新了招股书,这一次是第四次闯关IPO了。

这家公司已经在中国开了800多家美妆潮玩店,去年前十个月就进账47.7亿,在2021年和2023年已经冲刺了三次IPO,由于亏损一直没有成功,在2023年终于扭亏为盈,便再次向上市发起冲锋。

有趣的是,这家店面看起来少女心满满的公司,创始人却是一个80后的理工直男。

1.

/80后理工男创业,

“收割”精致穷女孩 /

KK集团的创始人吴悦宁,是个80后,2007年毕业于东莞理工学院,学的是计算机专业。

这个学校是没有名气,学历上没有亮点,吴悦宁参加面试的时候屡屡受挫。

但是,他没有气馁。吴悦宁看上了亿聚网的岗位,在被拒之前就直接找到公司负责人,将自己写的满满三页纸改进建议交给了他。细致的材料,加上初生牛犊不怕虎的劲儿,让负责人动心了,给吴悦宁发了offer。

就这样,吴悦宁进亿聚网当起了产品经理。

不过,热血的他只干了一年,就觉得自己眼界已经开阔,可以做得更好,于是辞职回到了东莞,和两个朋友创立了“叮客网”。

但显然还是想简单了,创业进展并不顺利。

这个网站注册会员一度达到百万,流量没有问题。但是,没有接多少盈利项目,每个月还要花1.5万成本交网费和维护服务器的费用,他们勒紧了裤腰带才能将将维持网站运营。

“你相信吗?毕业后,我在别人的网络公司打工,每个月能拿到五六千元。而在自己创业之初,我们三人每人每月只能拿1000元。”吴悦宁一谈到自己的创业之路就感慨。

最终,在花光公司账上的钱后,吴悦宁不得不把网站关了,背着一身债重新创业。

好在同时,他和另一个朋友一起创立的东莞易得生意有了起色,做门店商场、会员营销等零售业系统研发,这公司到现在累计服务超过200家企业。

天眼查显示,吴悦宁到现在还是易得的股东,持股21.7%。

不过,让人没想到的是,他第三次创业,就改成了线下的实体店。

KK集团5名执行董事中,除吴以外,负责采购及销售的彭瑶、担纲业务系统开发的陈世欣,均是吴在易得时期的老部下。

2013年,吴悦宁发现,进口商品和代购都很火爆,便利店也很吃香,就这样决定了创业方向,开店卖进口产品,零食、美妆、个护啥都有,取名叫KK馆。

才第一年,吴悦宁就迅速开出4家面积在80平米左右的店。

然而,一年后吴悦宁算了算账,亏损一千多万,哪怕把店搬迁到人流量很猛的商场,还是无济于事。

▲图片来源:共响新频道

2015年,吴悦宁又给KK馆增加了咖啡、书吧和餐饮等业务,而且一口气开了十家门店,都是大店。结果,依然没有起色。

于是,第一轮零售试水就宣告了失败。

但是吴悦宁没有放弃,反而直接来了个升级。

这一次,他把目标定在了年轻人,尤其是年轻女性身上。陆续推出主打精致生活集合的KKV、主打彩妆集合店品牌THE COLORIST调色师、全球潮玩集合品牌X11等品牌。这三个品牌各有各的特色,装修和设计都很潮,一下子就抓住了少女的心。

去小红书上一搜索,到处是去调色师美妆蛋墙的打卡合影,还有去KKV、KK馆和抱枕打卡的照片。

除了颜值和色彩之外,吴悦宁还采用了直截了当的"低价"策略,三家店既有设计感,又在价格定位上很亲民。

以"THE COLORIST调色师"为例,眼影刷只要5.9元的,美妆蛋9.9一只,眼影盘也才19.9元,这样的价格就不会劝退逛街的普通人了,甚至不担心被线上的电商偷家。

不过,这个价格也增加了缩减成本的压力。为了进一步控制成本,吴悦宁砍掉了所有与店面不相关的业务,又组建了专门的买手团队,与供应商和生产商打"价格战"。而且,他还采用和传统零售不同的“买断制”——即跳过代理环节向供应商直采,不向供应商收取进场条码费、管理费等后台费用,降低其运营成本,以此拿到更低采购价。

根据统计,KK集团下的三家店铺里,很多美妆、个护、家居、零食、文具等产品的价格,没有高于天猫京东等线上商城里的同类商品。

2.

/众多资本大佬加持,

上市之路仍坎坷 /

经营上没有问题之后,吴悦宁还拉了很多资本大佬来支持。

天眼查显示,自2016年3月的Pre-A轮融资起,KK集团一共经历了7轮融资,融资金额超过40亿元,平均每年获取一轮。到F轮投资的时候,甚至拉来了京东的3亿美元。合计融资了四十几亿人民币:

这期间营收增长也很快,招股书显示,2018年、2019年、2020年、2021年、2022年、2023年前十个月的营收分别为人民币1.55亿、4.63亿、16.46亿、35.24亿、35.51亿及47.49亿元。

但是,在2021年京东给了钱之后,KK集团没有再拿到新的融资,转而开始冲击上市,毕竟一级投资者的主要目标,也是让被投的公司上市。

但是这条上市之路可谓是坎坷至极,公司曾于2021年和2023年三次向港交所递交招股书,都没有成功“上岸”。现在,KK集团第四次更新招股书,摩根士丹利为其保荐人。

为什么呢,因为前面的业绩一直是亏损的,粗算下来,前面四年KK集团巨亏了74个亿,直到2022年开始才总算是扭亏为盈。

在2022-2023年前10个月,其净利润逐渐“转正”,分别为0.62亿元、2.09亿元。

止亏之后,KK集团的毛利和毛利率水平均有所好转。招股书显示,2020-2022年及2023年前10个月,KK的毛利分别为5.00亿元、13.24亿元、14.26亿元及22.50亿元,其中2021-2022年增速断崖式下跌,仅有7.70%。

2023年前10个月,KK的毛利终于呈现上升回转趋势,同比增长为57.78%,而同期毛利率分别为30.4%、37.6%、40.1%、39.7%及47.2%,也是处于快速提升中。

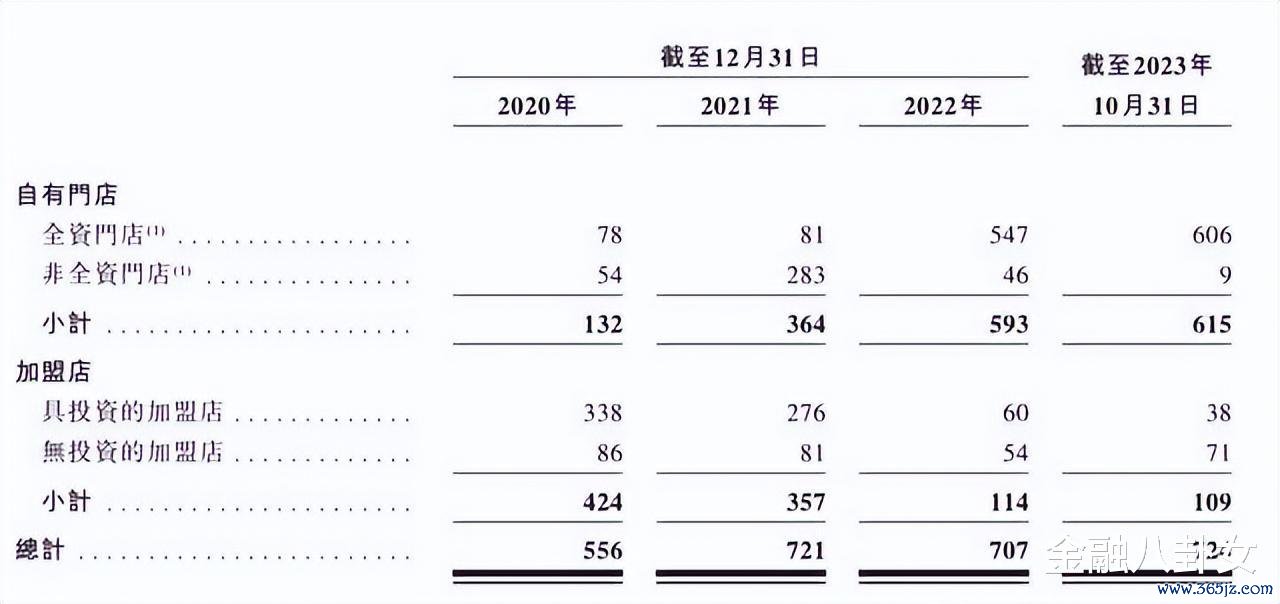

门店数量也在急剧扩张。招股书显示,截至最后可执行日,KK集团旗下拥有458家KKV门店,243家THE COLORIST调色师门店,64家X11门店,35家KK馆门店,共计800家门店。零售店网络已覆盖我国31个省份超200个城市,并覆盖了国外的34个城市。

KK门店包括加盟店和自营店。截至2023年10月31日,KK旗下的自营店有680家,加盟店有120家。早期,KK集团为吸引加盟商加入,曾向加盟商提供无担保并计息的贷款,以为其相关门店的营运(包括有关门店初创、装饰相关的开支及成本以及其他营运相关开支)提供资金。这几年,贷款已经逐渐收回。

3.

/潮流零售赛道,

谁能成为年轻人下一个新宠? /

KK集团还是有一些隐忧。

比如说流动负债在增高,根据招股书,KK集团在2020年-2022年及2023年前10月的现金及现金等价物分别为1.7亿元、4.7亿元、2.5亿元及8.1亿元,同期流动负债却分别高达9.58亿元、13.1亿元、14.12亿元及14.04亿元。

另外,KK集团的新店拓展速度正在放慢。2020年-2022年及2023年,公司分别新开了408家、288家、100家及194家门店。

同时,加盟店的数量已经缩减到了之前的四分之一。2020-2022年,KK集团加盟店数量分别为424、357、114,并进一步减少至2023年10月31日的109家。

这样一来,自营店的比例提高,资金压力就更大了。

在经营方面,产品同质化的问题,也在困扰KK集团。在"KK馆"、"KKV"以及"THE COLORIST调色师"三家店铺里,彩妆产品高度同质化,而且,有细心的人观察后发现,他们家有一些看似不同品牌的产品,来自于同一个厂家和供应商,感觉都差不多。

而且,在美妆集合店这个赛道,下场试水的其他品牌也在增加。

比如名创优品的母公司赛曼集团,就开了个"WOW COLOUR",产品跟KK类似,价格也更低,依托名创优品自有品牌的彩妆,在短短一年的时间内落地百家门店,成为了年轻人的时尚新宠。而老牌的美妆集合店,像万宁、屈臣氏之类的,前几年都纷纷"撤柜"自救以减少亏损,倒是让出了不少人流。

还有这几年在风口上的直播带货机会,KK集团也没有抓住。

2019年KK全线升级电商项目,正式进军新社交电商。为了将线下流量引流到线上,kk集团为此推出K加会员小程序中,进行直播带货的尝试。但是运营尝试的效果未达预期,K加会员小程序系统已于2021年关停。

总体看,潮流零售这个赛道正在进入红海,面临多重压力的不止一个KK集团。

参考资料:

《负债千万的他,靠什么成就几十亿身家,又创造了“第二个屈臣氏”?》,电商报

《KK集团四度冲击港股IPO:估值下滑业绩扭亏 加盟转自营成本压力加剧》,中国网财经

《KK集团再更新招股书数据 推进港股IPO进程》,证券日报

《业绩全面好转 美妆潮玩零售商KK集团四闯港股IPO 投资者买账吗?》专业股票配资公司,科创板日报